Ich bearbeite eine Frage aus der BuxX Community: “Wann ist der richtige Einstieg für ein passives und dividendenfokusiertes Langzeitinvestment?”

Ich sehe hier ein paar Themen auf die man eingehen kann:1. Dividenden werden bevorzugt, ist das gut für die Performance? Wenn sie underperformen, wie könnte die Auswahl der Werte, Indizes, funktionieren und was ist die Markt-Performance mit der wir uns messen wollen2. Markt-Timing anhand einer Dividenden-Aktie wie Coca-Cola3. Vergleich des Anlegerverhaltens beim Nachkaufen und Einfluss auf die Rendite im Vergleich zum Einstiegszeitpunkt

[rt_reading_time label=”Lesezeit:” postfix=”Minuten”]

Fe_Jung schreibt: “100% passiver Investor, also eher auf Dividende aus”

Man spricht ja von passiv und aktiv, man spricht auch vom Trader. Die Begrifflichkeiten sind aus meiner Sicht nur eine Absichtserklärung. Man meint beim aktiven Investor auch schon den Stockpicker. Das ist zumindest meine Erfahrung. Jedoch nehme ich an, dass Buy&Hold Stockpicking mit Dividendenfokus gemeint ist.

Eine hohe Dividendenrendite kann auf verschiedene Weisen entstehen. Natürlich durch die Dividenden-Strategie, in der der aktuelle Kurs keine Rolle spielen soll und der Fokus auf sichere Dividendenauszahlung gelegt wird. Hier gibt es natürlich Fallstricke bei der Auswahl, denn Dividende ist nicht gleich “der neue Zins”. Natürlich ist die Streichbarkeit der Dividende hier das offensichtliche Manko. Es dürfte banal sein, dass dadurch Dividende kein neuer Zins ist.

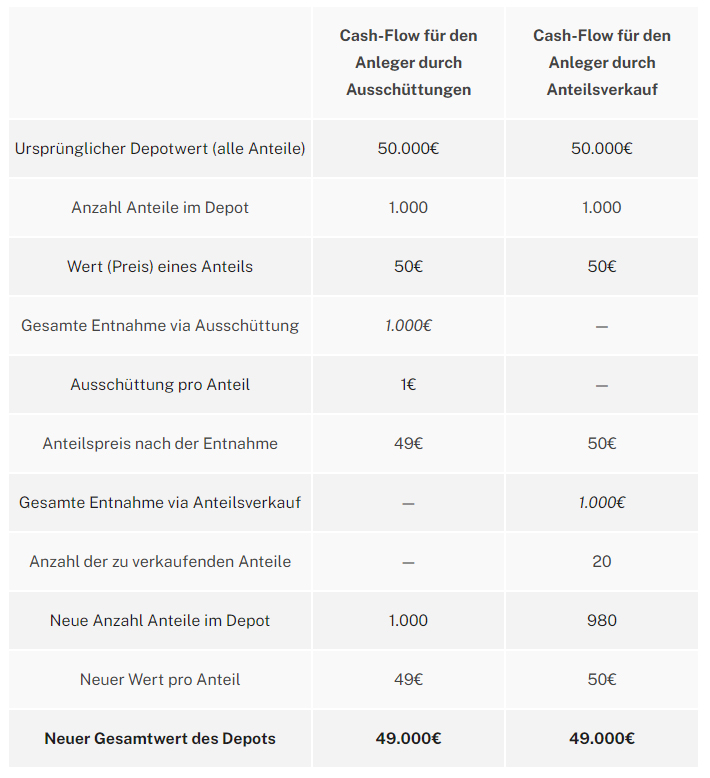

Viel wichtiger für mich ist aber der Performance-Nachteil einer Dividendenstrategie. Erträge sind immer eine Mischung aus Dividende und Kursentwicklung. Ob nun eine Aktie sich im Kurs oder durch die Dividende gut entwickelt spielt kaum eine Rolle. Denn eine Auszahlung der Dividende mindert den Kurs am Auszahlungstag um die Dividende, sodass es irrelevant ist ob die Dividende ausbezahlt wird oder nicht, das Unternehmen hat die gleiche Marktkapitalisierung und den gleichen Kurs, ein Teil wurde nur ausgezahlt als würde ein Stück verkauft werden. Es wirkt sich auch steuerlich exakt wie ein Verkauf von Anteilen aus bzw. noch etwas nachteiliger, denn der Verkäufer kann den Verkaufszeitpunkt nicht bestimmen und dadurch ggf. nicht ganz so “nett” steuern wann Steuern anfallen sollen.

Das ist aber keine Erklärung für die (wie ich behaupte schlechte) Performance. In der aktuellen Marktlage ist erkennbar, dass Value-Aktien in den letzten Jahren unbeliebt waren.

Das hat noch nichts mit der Dividenden-Strategie zutun, jedoch kann man schon festhalten, dass eine attraktive Dividendenrendite meist von Value-Aktien gezahlt wird. Also “ausgewachsenen” Unternehmen, die nicht mehr sonderlich wachsen, einen Markt bedienen, der meist gesättigt ist und selbst mit dem Geld nicht mehr so viel Tolles anfangen können. Anders als Wachstums-Aktien schütten sie einen Teil der Gewinne als Dividenden aus.

Erfinden wir zur Verdeutlichung 2 Unternehmen: Mal mit mal ohne Dividenden

Auch so formuliert ist es dass gleiche Spiel, wir haben 2 Unternehmen die jeweils 100€ Gewinn machen, ein Unternehmen schüttet 50€ an die Besitzer aus, das andere Unternehmen bezahlt einen Headhunter mit dem Geld, der Ihm einen guten neuen Mitarbeiter organisiert.

In welches Unternehmen wollt Ihr Stand jetzt investieren?

3 Monate später präsentieren beide Ihre Gewinne:

Das 1. Unternehmen schüttet bei erneutem Gewinn von 100€ erneut 50€ aus. Das andere Unternehmen präsentiert einen Verlust von 25€,

denn der neue Mitarbeiter wird weiterhin eingelernt, was Geld gekostet hat. Der Markt ging davon aus, dass das Unternehmen “nur” nichts verdient. Der Kurs wird abgestraft und verliert 10%.

In welches Unternehmen wollt Ihr aktuell investieren?

3 Monate später, Unternehmen 1 macht nur 90€ Gewinn, schüttet weiter 50€ aus. Der Kurs leidet nicht wegen dem zuversichtlichen Ausblick und der Zuverlässigkeit der Dividende. Das 2. Unternehmen macht diesmal keinen Verlust und steht bei 0€. Der Kurs kehrt zurück.

In welches Unternehmen wollt Ihr investieren?

Beide Unternehmen haben nun den gleichen Kurs, das Unternehmen 1 jedoch minus der Dividende (sagen wir -5%) und das Unternehmen 2 hat keine Dividende ausgeschüttet.

Das ist genau was ständig passiert. Wir haben ein Unternehmen 1, dass sich ausruht, ggf. zurecht und Dividenden ausschüttet. Dabei hat es einen stabilen Trend, schwankt wenig, was der unbedarfte Investor oft mit Risikolosigkeit verwechselt (siehe später “Drawdownvergleich”).

Das 2. Unternehmen hat das gleiche Ergebnis erzielt, auf dem Weg haben wir aber ein 10% Drawdown oder eben eine hohe Volatilität gehabt. Trotzdem steht das 2. Unternehmen heute natürlich viel besser gerüstet da als der Langweiler. Und das ist genau was an der Börse gehandelt wird. In der Realität ist die Ankündigung, dass man investieren will in einen Headhunter ein Grund für hohe Volatilität. Wenn also bereits bei der Ankündigung klar ist, dass es eine gute Investition ist, dann wird der Kurs hoch gehen, denn es wird vorweg genommen was am Ende rauskommen könnte. Darum gilt es auch nicht wegen Tesla herumzujammern auch wenn Daimler 5 mal mehr Autos verkauft…

Auswahl der Werte

Ein sinnvoller Gedanke wäre daher nicht Aktien mit hoher Ausschüttungsquote und/oder Dividendenrendite zu finden, sondern Aktien, die in 20 Jahen eine stabile Dividende und hohe Quoten aufzeigen werden. Ein heutiges Beispiel wäre zum Beispiel Apple. Ein Dividenden-Investor, der zwar Dividenden haben möchte aber nicht mental in der “Value-Falle” gefangen ist, hätte Apple kaufen können als Apple angekündigt hat, dass sie Dividenden zahlen werden. Kaum ein Unternehmen hat heute eine sicherere Dividende, sie könnte gefühlt ein Jahrzehnt aus Cash bezahlt werden…

Ich habe noch nie irgendwo gesehen, dass die Dividendenrendite ansich in irgendeinem Zusammenhang zu einer Überrendite stehen. Zyklen, in denen Value oder Low-Vola gut funktionieren lassen sich durchaus finden, jedoch nicht die Existenz, Höhe oder Rendite der Dividende oder Ähnliches.

Das ist natürlich Cherry Picking und im Nachgang weis man es immer besser. Die Signale waren aber durchaus da.

Die Dividenden-Strategie underperformed garnicht…

Ich habe hier ja mehrmals erwähnt, dass eine Dividendenstrategie underperformed. Aus meiner Sicht wegen dem Dividendenfokus, der den Unternehmensfokus übertüncht aber ok.

Am Wochenende habe ich im privaten Umfeld erwähnt, dass dies so sei und daraufhin die Antwort bekommen: “Kommt drauf an auf welcher Seite man nachliest”. Das kann mein Investorenherz natürlich nicht akzeptieren.

Sollte ich hier eine Bildungslücke haben? Habe ich ein “Anti-Dividenden-Bias”? Lese ich nur einseitige Berichterstattung?

Also, habe ich nochmal nachrecherchiert, vielleicht ist mein Wissen ja veraltet.

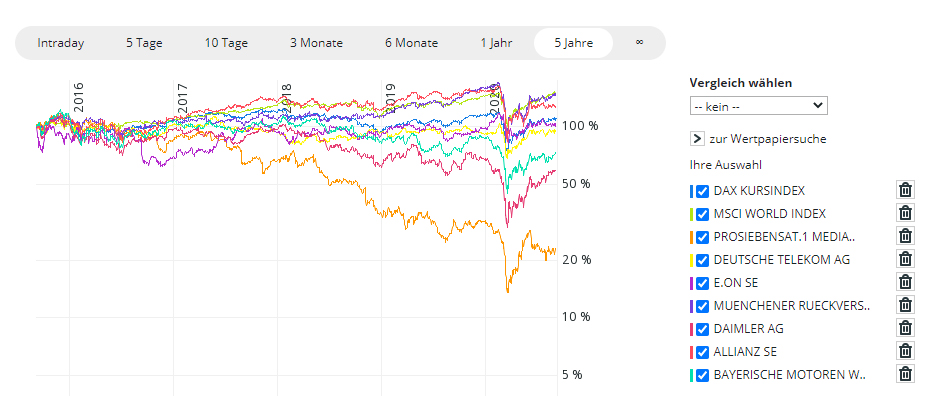

Damit wir hier auch wirklich schlauer werden, muss ich vielleicht aufklären, was ich unter “Markt” verstehe. Aufgrund der scheinbar breiten Anlegermenge im Index MSCI World sehe ich das als den Markt und den Vergleichsindex (für mich).

Der Vergleichsindex ist wichtig, denn Dividendenstrategie hin oder her, ich suche mir ja nicht absichtlich eine Strategie aus, die mir mehr Arbeit macht und dann noch unter dem Markt performed, das tue ich ja nur mit der Absicht, den Markt outzuperformen (andere psychologisch motivierten Motive sind schlicht Unsinn, ich will doch nicht “Dividenden kaufen” sondern Unternehmen! Und die haben mit meinem Geld gefälligst Performance abzuliefern). Als deutscher Bürger kann ich natürlich auch den Dax nehmen, jedoch, ernsthaft, die Underperformance des Dax ist unstrittig gegenüber den relevanten anderen Indizes.

Da ich aber auch hier am Wochenende gehört habe, es sei garnicht so schlecht schiebe ich das Thema kurz zwischen:

Zum Artikel: “Der Dax ist garnicht so schlecht”

Dividenden Outperformance

Der obere Dax Vergleich zeigt uns also nun auch, dass wir uns beim MSCI World nun nicht mit einem Schwächling vergleichen, auch wenn wir die übliche “Emerging Markets 20% Beimischung” einrechnen kommen wir auf hohe 53% nach 5 Jahren. Das dürften viele ETF-Jünger also als Rendite vorweisen können.

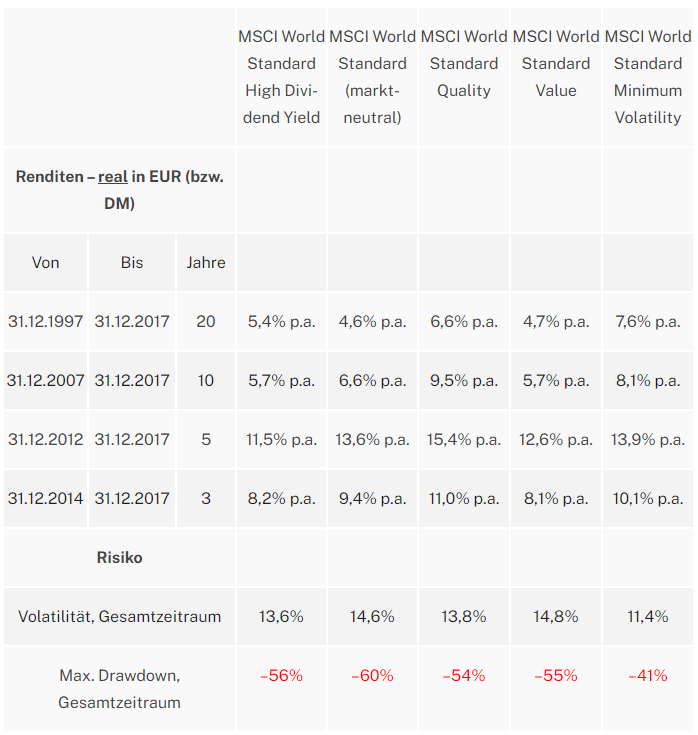

Gerd Kommer hat das mal verglichen und an der Tabelle sieht man die schwankende Jahresrendite auf mehrere Jahre, ich meine hier seit 2012 eine “Dividenden”-Underperformance erkennen zu können.

Zumindest erkenne ich keine Überrendite.

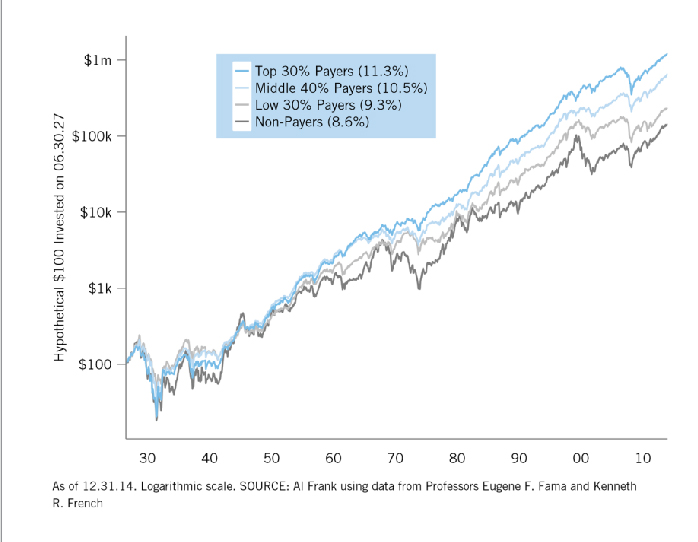

Ich suche weiter und finde das hier:

Und das hier:

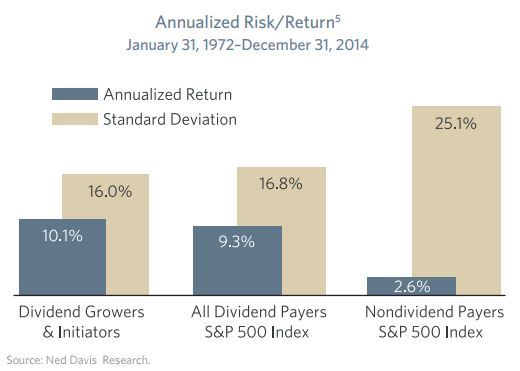

Das zeigt eine Statistik, die behauptet, dass Unternehmen, die mehr Dividende zahlen auch besser laufen, desto weniger Dividende desto schlechter die Rendite. Das sieht so aus als würde es meine These widerlegen.

Dividendenzahler im US Markt (und dann wahrscheinlich überall) outperformen innerhalb eines breiten Index (Russel3000).

Wenn man aber nachliest wie die Statistik entstanden ist, dann kann man lesen, dass jedes Jahr am 31. Juli für den statistischen Vergleich alle Werte neu den 4 Kategorien zugeordnet worden sind. Ebenso wird fortlaufend gleichgewichtet.

So einfach ist es 2 Dinge in der selbst erstellten Statistik einfließen zu lassen, die die Statistik faken.

- Neuordnung der Titel. Es dürfte einleuchten wenn ich behaupte, dass auf langfristiger Basis ein Aktienkurs gut läuft wenn das Unternehmen erfolgreich wirtschaftet. Was passiert bei dieser Statistik wenn ein Unternehmen heute gut wirtschaftet? Dividende wird ausgezahlt und trotzdem steigt der Kurs. Morgen aber wird weniger verdient? Ja, es wird vom “Top-Zahler” immer weiter absteigen in die Kategorie “Gering-Zahler oder Nicht-Zahler”

Das “miese” Unternehmen, dass dann Jahre lang die unteren Kategorien in seiner Performance runterzieht schafft nun den Turn. Die Aktie klettert etwas hoch, die Ankündigung dass nun wieder Dividende gezahlt wird pushed den Kurs, danach ist “the trend your friend” und das nun erfolgreiche Unternehmen, dass die zukünftigen Einflussnahmen des Erfolgs nun in der Top-Dividendenzahler Kategorie in die Statistik einfließen lassen. Schwache Argumentation für so einen Vergleich und die Herleitung Dividenden würden es bringen wenn man 4 Kategorien baut die sich jedes Jahr neu nach “gut/schlecht” ordnen… - Immer wieder gleichgewichten: Wenn Dividendenauszahlungen eigentlich dafür sorgen, dass 2 identische Unternehmen ein anderes Gewicht bekommen (Dividendenzahler werden untergewichtet im Vergleich zu Kurssteigerern) in einem Index macht der Ersteller der Statistik das hier anders, es wird jährlich wieder gleichgewichtet. Es hätte also eine Phase von 20 Jahren gegeben in der ein Apple irgendwann durch enormes Wachstum (wir haben oben gelernt, dass dies gleichbedeutend mit Dividende und Wiederanlage ist) am Index ein höheres Gewicht einnehmen würde und mit dem höheren Gewicht dann Kurse und somit Werte am Index steigern und gleichzeitig verhindert es, dass schlechte Dividendenunternehmen, die die Dividende aus echter Substanz zahlen weil ihr Geschäftsmodell gestorben ist den Index durch Kursverluste + Dividenden über einen langen Zeitraum schwächen.

Darum ist der Chart auch so linear, macht keinen Sinn und die Statistik zeigt also, dass Dividendenzahler wohl sogar deutlich schlechter abschneiden wenn man die Statistik sinnvoller angehen würde, denn wir sprechen hier von 2 recht großen Manipulationen zu Ungunsten der Wachstumswerte und einer Differenz von “nur 2,5%” trotz der “Fakes”.

Stockpicking

Die lange Einleitung im Bezug auf Dividenden im Allgemeinen bringt mich zu einem anderen Vergleich. Sagen wir, dass wir keinen Dividendenstarken Index wählen, sondern Einzeltitel. FE_Jung hat ja genau das vor.

Wie sehr das in die Hose gehen kann zeige ich hier mal.

Hervorragende Dividendenrenditen finden sich bei folgenden Werten aus dem Dax:

https://aktienrebell.de/dividendenstrategie/

(Stand: Januar 2018, basierend auf der erwarteten Dividendenrendite)

ProSieben Sat.1 Media: 6,64%

Deutsche Telekom 4,99%

E.on: 4,93%

Münchener Rück: 4,73%

Daimler: 4,73%

Allianz: 4,22%

BMW: 4,01%

Ich habe mal einen Chartvergleich gemacht:

Sagen wir, dass wir in diese 7 Werte jeweils 1000€ investiert hätten.

Man kann es nicht ganz so gut ablesen aus der Grafik aber ca. ist folgendes daraus geworden:

ProSieben Sat.1 Media:

6,64% > 1000€ > 240€ + ca. 332,00 Dividende

Deutsche Telekom:

4,99% > 1000€ > 900€ + ca. 250,00 Dividende

E.on:

4,93% > 1000€ > 1050€ + ca. 245,00 Dividende

Münchener Rück:

4,73% > 1000€ > 1500€ + ca. 236,00 Dividende

Daimler:

4,73% > 1000€ > 600€ + ca. 236,00 Dividende

Allianz:

4,22% > 1000€ > 1260€ + ca. 211,00 Dividende

BMW:

4,01% > 1000€ > 750€ + ca. 200,00 Dividende

Ergibt: 8010€ > das sind ca 3% im Jahr, ca. 15% über 5 Jahre und nicht nur etwas sondern eine deutliche Underperformance zum MSCI World.

(Rechenfehler: Das ist natürlich falsch, denn die Dividendenrendite am Anfang war nicht so hoch wie am Ende und ich habe aber zugunsten der Aktien einfach die Endrendite in die Vergangenheit gerechnet, bei E.on habe ich nachgezählt und der echte Dividendenwert liegt bei 219€, daher denke ich passt die Richtung der Argumentation trotz Rechenfehlern zugunsten der Dividendenstrategie)

Markt-Timing

Und nun zur eigentlichen Frage von FE_Jung. Markt-Timing ist relativ egal. Während hier (BuxX Trading App) der Eindruck entsteht, es würde nichts kosten und alle spielen das “rein-raus-Spiel” ist es beim Investieren anders.

Der Investor kümmert sich nicht um Marktschwankungen.

Aus den oben erwähnten Gründen ist das Timing nicht relevant, es ist relevant was du kaufst. Das trete ich hier breit weil du sagst, “z.B. Coca-Cola”.

Ich möchte dich nicht abhalten, sicher ein tolles Unternehmen. Ich halte selbst eine Mischung aus Pepsico, Monster, Pernod-Ricard. Das ist keine Empfehlung aber fundamental haben die Unternehmen für mich Kennzahlen, die ich attraktiver finde. (Auch wenn ich selbst, wenn überhaupt, nur Coke trinke ;)). Ob die Unternehmen nun Dividende zahlen oder nicht spielt vielleicht eine untergeordnete Rolle.

Damit ich nicht falsch verstanden werde, ich liebe Dividenden, ich liebe sie von der Allianz und ich hasse sie von Daimler.

Trotzdem kann man nun nicht sagen, dass Timing garnichts ausmacht. Es kann viel ausmachen, jedoch kann der Versuch für langfristige Investitionen zu timen die gesamte Idee zerstören.

Timing ist nur ein Limitkurs

Man kann es ja nur so sehen: Man behauptet “ich kaufe Amazon wenn Sie bei 1000$ stehen”. Nun kommt eine neue Krise, die (sagen wir mal) “Wasserkrise”. Sie sorgt dafür, dass alle Wasserrohre verpestet sind, alle Unternehmen rauschen ab, “oh Gott, alles aus!” Amazon fällt um 40%, aber man wird sie nicht kaufen, schließlich ist alles aus! Die Rohre neu zu bauen wird Jahre dauern! Alle möglichen Menschen sind gefährdet, der Geldmarkt kolabiert, “you name it…” Viele andere Unternehmen fallen auch, Wasserversorger, Gastro natürlich, … Nestle explodiert! Die haben ein verrückt gefülltes Wasserlager!

Dein Limitkurs lässt dich dann doch Amazon treffen, Nestle triffst du ab diesem Moment “nie wieder”. Du könntest also im Depot eine Nestle und Amazon haben aber bekommst eben nur den “Schlechten” ins Depot und den “Guten” eben nicht.

Obwohl du ja alles richtig gemacht hast, deine Bewertung von vor einem Jahr und das resultierende Kauflimit hat sogar den Crash getroffen und trotzdem hast du eine Underperformance weil du nur einsteigst wo es billig ist oder wird, die “Guten”, die nie billig werden, die hast du dann nicht im Depot.

Einmal oder gestaffelt in den Markt

Die Frage ist wahrscheinlich eher, was bringt mehr Rendite und was bringt mehr Sicherheitsgefühl. Statistiken zeigen ganz eindeutig, dass eine Einmal-Anlage, direkt komplett in den Markt, mehr Rendite über lange Zeiträume ermöglicht.

Das ist aber wahrscheinlich nur der Fall für einen “marktengen Investor”, also vielleicht basiert die wissenschaftliche Aussage eher auf ETF Investoren.

Es kann gar keine Statistiken darüber geben, was ein Stockpicker in einer solchen Situation machen sollte.

Garantiert falsch dürfte das “Abwarten zum Einsteigen” sein. Es passiert immer das gleiche, wenn es mal runtergeht, dann hat man Gier und wartet darauf, dass es weiter runter geht, geht es dann hoch wartet man darauf, dass es wieder etwas runtergeht etc.

Man ist ständig am warten und nichts passiert, keine Rendite, keine Erfahrung gesammelt.

Als Stockpicker und Privatperson gibt es (zumindest bei mir) den enormen Vorteil, nachkaufen zu können. Wir privaten sind also Potenziell wie ein Nasdaq Index, wenn wir nun bei jeder Sparrate und jedem zusätzlichen Cashbestand die richtigen Dinge nachkaufen würden, dann hätten wir eine höhere Rendite als der Index. Leider funktioniert genau das nicht durch die Angst in den Markt reinzugehen.

Trotzdem würde ich in 3-4 Staffeln reingehen (bei 10k vielleicht 3 mal 3000€ und 1000€ Cashbestand zum Nachkaufen verwenden und gleichzeitig an der Sparrate arbeiten und sowohl Cash als auch Aktien besparen), das verhindert einfach, dass man voll investiert ist und hat noch etwas Schießpulver übrig um die richtigen Werte auch nachzukaufen.

Ein netter Text zu diesem Thema findet sich unter:

https://www.gerd-kommer-invest.de/einmalanlage-vs-phaseninvestment/

“Privatanleger Oliver tätigte vor gut sechs Jahren im April 2014 ein Investment in einen MSCI-World-ETF. Die Anlage ist jetzt 100.000 Euro wert ist. In diesen gut sechs Jahren erzielte Oliver ungefähr die historisch langfristige Weltaktienmarktrendite (inflationsbereinigt rund 5,5% p. a. vor Steuern und Kosten), mit der er zufrieden ist. Vor wenigen Monaten erbte Oliver von seinem Großonkel weitere 200.000 Euro. Das Geld ist soeben auf seinem Konto eingegangen und die Erbschaftsteuer bereits gezahlt. Oliver möchte an sich sein MSCI-World-Investment um den vollen 200.000 Euro-Betrag aufstocken, hat aber Angst, in diesem Moment einen ungünstigen Zeitpunkt zu erwischen. Die weiteren Auswirkungen der aktuellen Corona-Krise auf den Aktienmarkt erscheinen ihm derzeit (Juni 2020) unklar und bedrohlich. Deswegen will er erst einmal abwarten – wie lange abwarten und bis zu welchem Ereignis, darauf will er sich nicht festlegen. Damit wird Oliver zu einem exzellenten Beispiel für eine verbreitete Form von Anlegerirrationalität, die an eine moderate Form von Schizophrenie erinnert. Würde Oliver logisch und konsistent handeln, müsste er entweder die ersten 100.000 Euro sofort aus dem Markt herausnehmen (seine ETF-Anteile verkaufen) oder aber die neuen 200.000 Euro sofort im Ganzen investieren. Oliver tut weder das eine, noch das andere. Stattdessen misst er das aus seiner Sicht bestehende Aktienrisiko für die investierten 100.000 Euro anders als für die noch nicht investierten 200.000 Euro. Irrational, inkonsistent und zugleich völlig normal, weil die Mehrheit aller Privatanleger wohl so vorgeht.”

Mittelmäßige Aktie bietet ständige Nachkaufchancen

Ich habe dir hier einen Chart von Coca-Cola aufbereitet um dir zu zeigen wie wir alle als Investoren antizyklisch sein sollten aber uns selbst im Weg stehen.

An den Chartmotiven will ich dir zeigen wie schwer es ist und mal die bekannte Grafik, der Anleger-Emotionen anwenden. Auch hier ist eher Coca-Cola das Problem und nicht der Einstieg oder die Emotion.

AMD hat es auch schon zu 10$ gegeben vor 4 Jahren. Nvidia hatte nen langen Durchhänger, wie auch Activision. 2 von den 3 Titeln zahlen Dividende, spielt aber eben keine Rolle wenn es um so viel Zeit geht.

Man hätte nun auch nachkaufen können, unter dem Strich hätte es keinen wirklichen Unterschied gemacht. Also wenn man sich vorstellt, dass man gerne 10% Coke im Depot hätte und das jetzt so ist, was spielt es denn dann für eine Rolle ob der Kurs runtergeht oder hoch? warum muss ich denn etwas verbilligen wenn die Positionsgröße für mich OK ist? Dann bin ich doch drin im Investment(?!?). Wenn mir die Position zu klein ist, dann kann ich natürlich nachkaufen, jederzeit!

Wenn man nun nachkauft wenn der Gesamtmarkt mal runtergeht und wenn Coke mehr runtergeht als der Markt, dann macht das keinen Sinn! Man kauft doch dann das nach was am wenigsten gefallen ist.

Unter dem Strich, ist Timing also wichtig aber hauptsächlich durch das Nachkaufverhalten optimierbar, denn den 2. Kauf hätte man eben ggf. nie getätigt wenn es den 1. Kauf nicht gegeben hätte. Also, Fuß ins Wasser und immer nur bis zum Hals (gewünschte Positionsgröße) reinspringen und nicht unendlich nachkaufen wenn es runtergeht.

Hast du also 5 Jahre Zeit zum Investieren kannst du regelmäßig Coca-Cola verbilligen, es spielt jetzt nicht so eine große Wolle ob du jetzt oder vor einem Jahr oder vor 4 Jahren einsteigst. Die Werte spielen eine Rolle.

In den letzten 5 Jahren wäre es jedoch sehr anstrengend gewesen mit dem Sicherheitsdickschiff Coke Geld zu verdienen.

Gute Timings hätten es gebracht aber wer will denn 5 Jahre seitwärts unterwegs sein?

Wenn das im Portfoliomix passiert, dann ist das natürlich ok. Dann kommt aber die Frage nach der Überrendite.

Also versuch eine sinnvolle Mischung und versuche auch einen rationalen Aspekt in deine Entscheidungen einfließen zu lassen.

Die Probe: Wie wirkt sich Einstiegstiming und Nachkaufverhalten auf die Performance aus?

Ich mache das so. Ich Fokusiere mich ausschließlich auf die Depotgewichtung. Mein Depot ist ein Index.

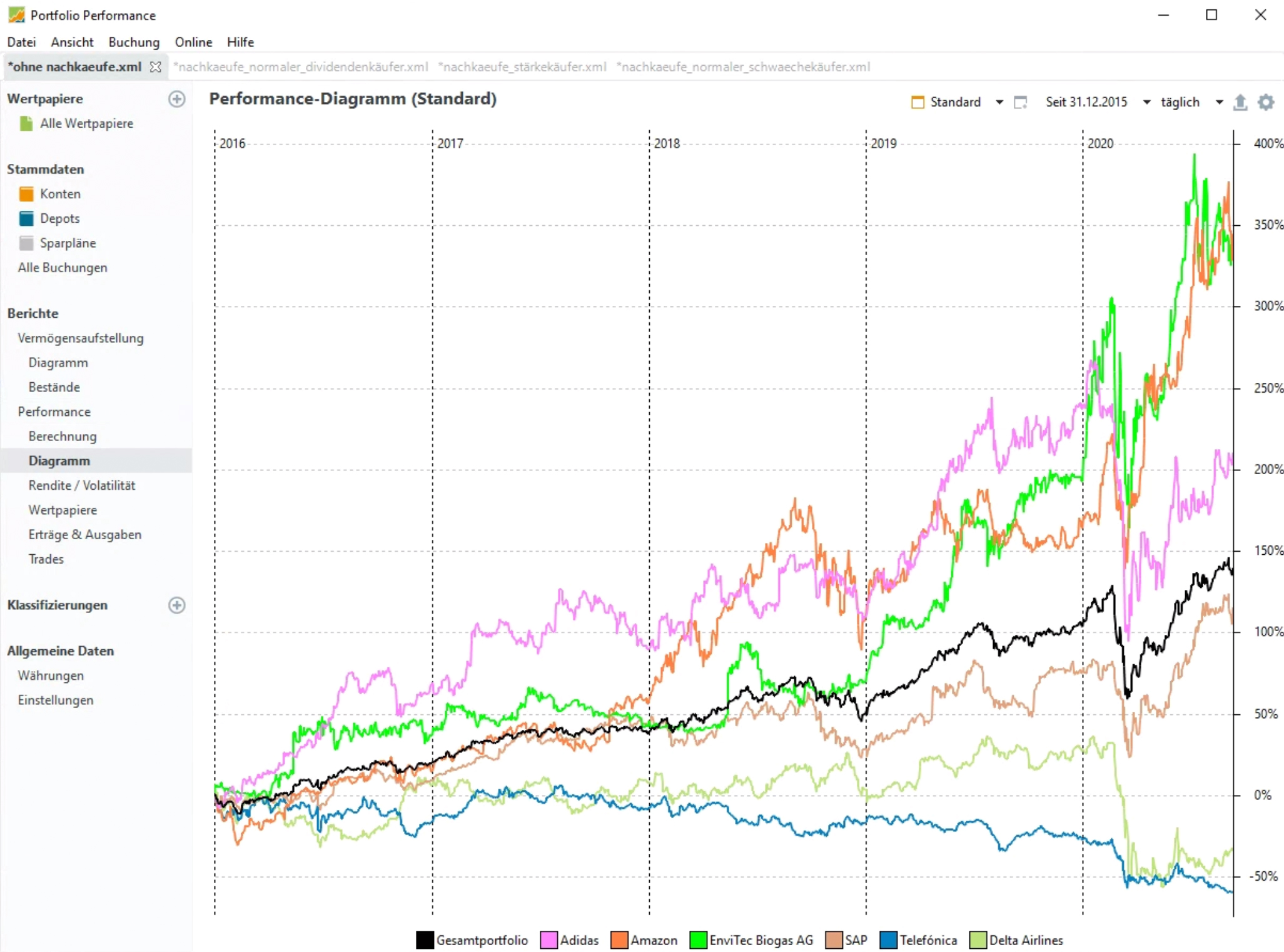

Der Index beinhaltet Werte, sagen wir mal Amazon (Tech Zock), SAP (Tech Stabilität), Adidas (Mode Growth), Telefónica (Telekommunikation Dividende), Envitec Biogas (Umwelt Wachstum Dividende) und Delta Airlines (Stabil Dividende).

Nun möchte ich besser sein als der Index, dann muss ich Dinge verändern, Teile des Portfolios übergewichten und mich besser entwickeln als es der Index macht.

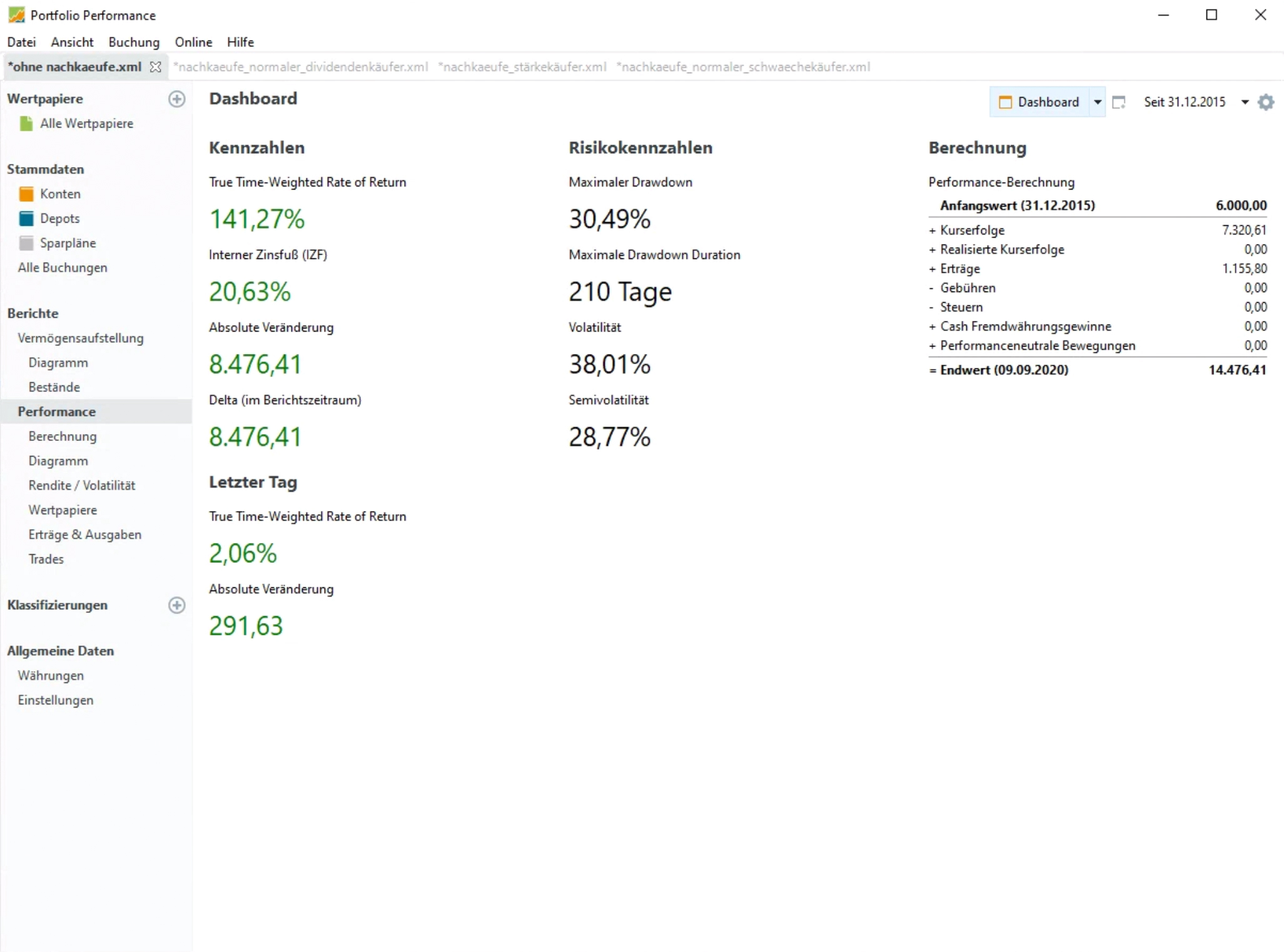

Stellen wir uns vor, es wäre 2016. Ich kaufe Anfang des Jahres diese 6 Werte für insgesamt 6000€. Ich habe das mal simuliert:

Die Rendite läge bei ca. 141%:

Natürlich unfair, denn wir wissen ja, dass keiner der Werte Pleite geht oder ähnliches, jedoch denke ich wäre es ein mutiges aber mögliches Portfolio zum Vergleichen und insbesondere geht es nicht um die Performance, es ist ein Beispiel und die Grundlage für die Veränderung.

Nun gibt es nochmal 1000€ im Jahr für Nachkäufe. Und ich glaube das ist der Schüssel für langfristige Investoren.

Die Rendite hätte sich kaum geändert. Auch wenn ich das Hoch 2016 gekauft hätte, wären die Gewinne ordentlich, die Nachkäufe können aber nun viel verändern!

Spielen wir 3 Szenarien durch (alles inkl. Dividenden, ohne Gebühren, vor Steuern):

- der normale Privatanleger, der hier und da mal schlecht laufende Unternehmen nachkauft

- der normale Privatanleger, der sich im Verlauf denkt, ich will mehr Dividenden, denn die Dividenden-Strategie gewinnt an Beliebtheit

- der Privatanleger, der ganz emotionslos auf Basis des Unternehmens nachkauft, egal ob der Kurs grade so aussieht als wäre es ein guter Einstieg

1. Szenario: Was schlecht läuft wird mal nachgekauft, auch mal was ok läuft bei einem Rücksetzer, was massiv im Plus ist wird nicht nachgekauft, “es steigt sicher nicht noch weiter”, das ist einfach zu viel, zu viel KGV, zu viel Fantasie, zu viel Hype etc. Wer kauft Tesla schon bei 1000$?

2016 kaufe ich am 26.06. Telefonica nach

2017 kaufe ich am 30.06. Envitec nach

2018 kaufe ich am 22.06. Delta Airlines nach

2019 kaufe ich am 30.05. Telefonica nach

2020 kaufe ich am 23.04. Delta Airlines nach

Wenn ich also nachkaufe was in meinem Depot nicht so gut läuft, dann verschlechtert das die Rendite um mehr als 40% auf ca. 99% Rendite. Es wäre so, als würde man 5 Jahre nachkaufen und es macht keinen Unterschied, die Rendite wird komplett aufgefressen durch die portfolioweite Erhöhung der Anteile von bisher schlecht gelaufenen Werte.

2. Szenario: Ich will nur Dividenden, der Kurs ist mir egal, darum kaufe ich nach was von der Dividendenrendite gut läuft (abgesehen davon, dass ich dann ja Amazon als Kauf bereue, da ich im Verlauf darauf komme, dass Dividenden ja cool sind, darum nehme ich hier fiktiv fette Gewinne mit)

2016 kaufe ich am 26.06. Telefonica nach

2017 kaufe ich am 30.06. Envitec nach

2018 kaufe ich am 22.06. Delta Airlines nach

2018 verkaufe ich am 31.08. Amazon

2018 kaufe ich aufgrund der Div-Rendite Procter Gamble für 1000€

2018 kaufe ich aufgrund der Div-Rendite Glaxosmithkline für 1000€

2019 kaufe ich am 16.08. SAP nach

2020 kaufe ich am 20.03. Telefonica nach

Amazon Verkauf: Immerhin ist es ein Verdreifacher, jeder hat sicher schon mal gehört “da kann man schon mal Gewinne mitnehmen”, nicht unvorstellbar, dass man einen Verdreifacher mitnimmt und realisiert, insbesondere wenn man zum Dividendenfan geworden ist.

Das funktioniert nun etwas besser als “Schwäche nachzukaufen”. Trotzdem verschlechtert sich die Rendite auf das eingesetzte Kapital von 141% auf 105% bei dieser Strategie. Insgesamt würden ca. 400€ mehr rauskommen und trotz des Fokus auf Dividenden sind lediglich 130€ gestiegen. Sicherlich hängt es damit zusammen, dass Dividendenwerte oft auch Value Werte sind, die nunmal ein geringes Wachstum aufweisen.

3. Szenario: Ich kaufe Aktien, die in meinem Portfolio gut gelaufen sind und dann einen Rücksetzer haben

2016 kaufe ich am 29.11. Adidas nach

2017 kaufe ich am 26.11. Amazon nach

2018 kaufe ich am 26.07. Envitec nach

2019 kaufe ich am 25.08. Delta Airlines nach

2020 kaufe ich am 28.02. SAP nach

Mit dieser Strategie ist die “Buy&Hold” Strategie nun geschlagen. Die Rendite von 141% wurde auf 157% gesteigert. Das heißt, indem ich bei Nachkäufen kaufe was grundsätzlich gut läuft habe ich über die Zeit nicht nur meine Rendite auf das eingesetzte Kapital gehalten sondern konnte sie noch steigern. Auch die Dividendenanzahl wurde gesteigert und liegt lediglich ca. 40€ hinter dem Ansatz der versucht die hohen Dividenden abzustauben. Scheinbar sind hohe Dividendenzahlungen eben vereinbar mit Kurswachstum, denn die erfolgreichen Unternehmen steigern ihre (wenn anfangs auch geringe) Dividende regelmäßig.

Ich habe alle Portfolio Performance Dateien hochgeladen, sie können hier heruntergeladen werden. Dadurch kannst du (FE_Jung) vielleicht etwas ausprobieren und prüfen was passiert wäre wenn du gestaffelt reingehst oder über einen Sparplan oder oder oder…

Insgesamt ist das natürlich nur ein Musterdepot, da wir die Zukunft der Werte kennen lässt sich keine Aussage darüber treffen ob der Käufer mit einem der Mindsets auch so gehandelt hätte.

Es geht also nicht um die echte Performance (denn die ist natürlich massiv über dem MSCI World weil die Werte ja rückblickend gepickt sind), 2016 wäre es ok gewesen auch Kraft Heinz im Depot zu haben. Es geht um ein Mindset, dass erfolgreiche Unternehmen ins Depot holt, das heißt: Mit welchem Mindset hätte man Kraft Heinz nachgekauft? Genau, Stärke kaufen zu wollen hätte einen davon abgehalten Kraft Heinz nachzukaufen und das hätte einen großen Unterschied auf die Performance gemacht.

Drawdown

Spannend finde ich auch, dass bei allen Strategien der maximale Verlust bei 29-32% vom Hochpunkt liegt. Also hat uns weder der Verkauf von Amazon, noch eine zusätzliche Diversifikation beim Dividendenansatz davor bewahrt durch Corona hohe Einbußen hinzunehmen, die 3% Unterschied haben wir mit einem Trump Tweet auch Intraday… Es gibt also keine erhebliche Sicherheitsoptimierung bei den 3 Ansätzen.

Performance

Die Performance, um die es jedem geht, gewinnt vielleicht maximal 10% indem man versucht Timings zu treffen. Sie wird aber um ca 40% beeinflusst indem man die Werte besser pickt, das scheint einen erheblich höheren Einfluss zu haben. Immerhin sorgen beide Ansätze (Dividendenfokus, Verbilligen) für eine schlechtere Performance als “nichts zu tun”.

Stockpicking

Die Wahl von 5 Aktien, was natürlich, ich wiederhole, nur ein Beispiel ist, outperformen bei jeder Strategie den MSCI World. Der Kampf gegen die eigene Psyche macht es aber schwerer und kleine Fehler vernichten mehr Performance als man denkt.